إعداد القوائم المالية بدقة أمرًا لا غنى عنه في سبيل حصول الشركات على تمويل أو التخطيط لاستثماراتها التالية أو تقديم إقرارات ضريبية، لأن تلك القوائم تشكل الأساس لمختلف القرارات المالية، الأمر الذي يفرض على الشركات تنفيذ هذه العملية بكفاءة لتحقيق الهدف من إعداد تلك القوائم وهو تقديم معلومات دقيقة وموثوقة لأصحاب المصلحة مثل المستثمرين والمقرضين والإدارة، مما يمكنهم من اتخاذ قرارات استراتيجية مستنيرة، فضلًا عن ضمان الشفافية والمصداقية، وفي هذا المقال نوضح بالتفصيل كيفية إعداد القوائم المالية.

إعداد القوائم المالية

عند إعداد القوائم المالية، تختار الشركات تنفيذ هذه العملية بشكل يدوي، أو باستخدام برامج المحاسبة لإدارة العملية، والتي تفيد في توفير الوقت والجهد، والتقليل من احتمالية ارتكاب الأخطاء البشرية، فضلًا عن أهمية تلك البرامج في تحديث القوائم المالية تلقائيًا في الوقت الفعلي عند تسجيل المعاملات.

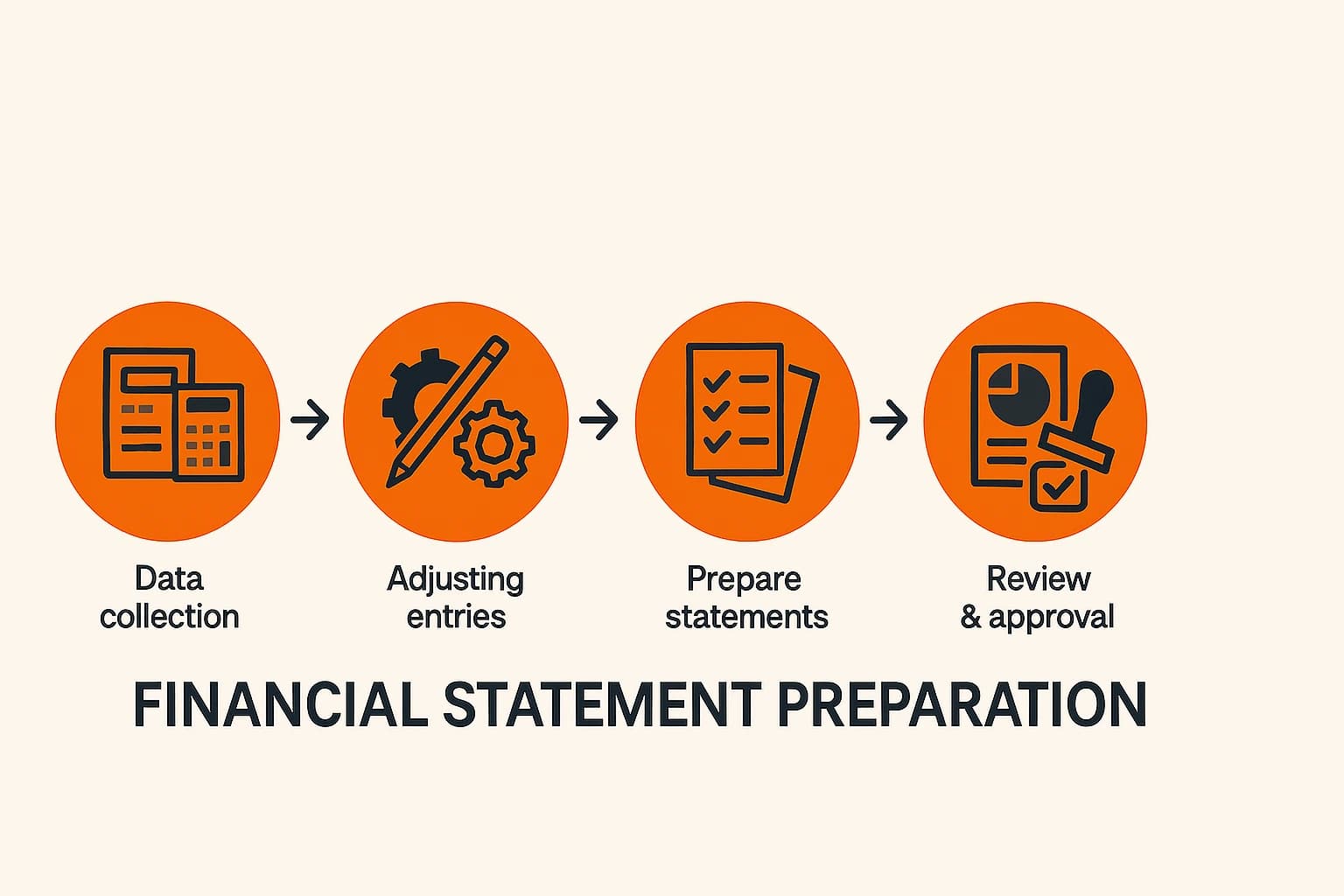

وفيما يلي الخطوات التفصيلية لإعداد القوائم المالية بدقة وكفاءة:

1- اختيار الفترة الزمنية

أول ما ينبغي تنفيذه عند إعداد القوائم المالية، هو تحديد طول الفترة الزمنية الخاصة بالقوائم المالية، إذ تختار الشركة الفترة المحاسبية المحددة التي تعبر عنها البيانات في القوائم المالية، سواء كانت شهرية، أو ربع سنوية، أو نصف سنوية، أو سنوية، وذلك حسب احتياجات كل شركة.

على سبيل المثال، إذا كانت الشركة تسعى لإجراء تغييرات قصيرة المدى، فالأنسب أن تكون القوائم المالية شهرية، أما إذا كانت تخطط للحصول على رؤية شاملة حول الوضع المالي للشركة، يكون من الأفضل إعداد قوائم مالية سنوية.

2- اختيار نوع القائمة المالية

في هذه الخطوة، لا بد من تحديد نوع القائمة المالية المُراد إعدادها، وهو ما يتوقف على المعلومات المطلوبة حول الوضع المالي للشركة، وفيما يلي كيفية إعداد مختلف أنواع القوائم المالية:

إعداد الميزانية العمومية

الميزانية العمومية هي التقرير المالي الذي يقدم معلومات تفصيلية حول أصول الشركة، وخصومها، وحقوق الملكية للمساهمين خلال فترة زمنية محددة غالبًا في نهاية السنة المالية، مما يمكّن الشركة من معرفة حقوق ملكيتها وقيمها في الوقت المحدد، وتتكون الميزانية العمومية من العناصر التالية:

- الأصول: توضح الأصول كل ما تمتلكه الشركة وله قيمة، مثل النقد، المخزون، الأراضي، الممتلكات والمعدات، وحساب التوفير الخاص بالشركة، ويتم حسابها بإضافة جميع تلك العناصر.

- الخصوم: هي الأموال التي تدين بها الشركة ويتعين عليها سدادها، مثل القروض، الإيجار، الضرائب الحكومية، الأرباح المستحقة الدفع، والخصوم طويلة الأجل مثل السندات، ويتم تقسيمها إلى فئات منفصلة: الالتزامات المتداولة، والالتزامات طويلة الأجل.

- حقوق المساهمين: وهي الأموال الخاصة بمالكي الشركة بما في ذلك الأرباح المُحتجزة، ويتم حسابها من خلال طرح إجمالي الخصوم من إجمالي الأصول.

إعداد قائمة الدخل

تُسمى قائمة الدخل أيضًا بيان الأرباح والخسائر، وهي السجل الذي يوضح مقدار الدخل والأرباح التي حققتها الشركة وكذلك المصروفات والتكاليف التي سددتها، فضلًا عن أرباح السهم الواحد للشركة، ومن خلال هذه القائمة تتمكن الشركة من تحديد أرباحها وخسائرها، ونصيب كل مساهم من الأرباح في حال توزيعها خلال الفترة المحاسبية.

تتضمن قائمة الدخل عناصر أساسية وهي: إجمالي الربح، المصروفات التشغيلية، المصروفات غير التشغيلية، صافي الدخل، ولإعداد قائمة الدخل بطريقة صحيحة، يجب القيام بما يلي:

- يتم جمع صافي المبيعات خلال الفترة المحاسبية المحددة، وفي حال امتلاك الشركة أكثر من نشاط تجاري، يجب التأكد من توحيد البيانات المالية مسبقًا.

- يتم حساب إجمالي الربح عن طريق طرح تكلفة المبيعات من الإيرادات، ثم حساب الدخل التشغيلي عبر طرح مصروفات البيع والمصروفات العامة والإدارية من إجمالي الربح.

- يتم حساب الدخل قبل الضرائب بإضافة الدخل غير التشغيلي وطرح الخسائر غير التشغيلية.

- يتم حساب صافي الدخل عن طريق طرح ضريبة الدخل.

إعداد قائمة التدفقات النقدية

تكشف قائمة التدفقات النقدية عن مقدار الأموال التي تتحرك داخل وخارج الشركة، وتعتمد البيانات المُدرجة فيها على الميزانية العمومية وقائمة الدخل لتوضيح مقدار الزيادة أو النقص في الأموال، ومن خلال هذه القائمة تحصل الشركة على رؤية واضحة حول سيولتها المالية وقدرتها على الوفاء بالالتزامات، والتغيرات التي قد تطرأ في تدفقاتها النقدية مستقبلًا.

تتمثل عناصر قائمة التدفقات النقدية فيما يلي:

- التدفقات النقدية من الأنشطة التشغيلية: وهو النقد الفعلي الناتج عن الأنشطة التشغيلية مثل استلامات النقد من العملاء، الأرباح أو الخسائر من بيع الأصول طويلة الأجل، الرواتب، الضرائب المؤجلة، الإهلاك والاستهلاك، إذ يتم جمع التدفقات النقدية الداخلة والخارجة من تلك الأنشطة، ولحسابها يتم حساب صافي الدخل المدرج في قائمة الدخل، ثم إضافة المصروفات غير النقدية ثم خصم الإيرادات غير النقدية.

- التدفقات النقدية من الأنشطة الاستثمارية: وهي النقود التي حصلت عليها الشركة من بيع أوراقها المالية وبيع أصولها وتوزيعات الأرباح، والنقود التي دفعتها لشراء أصول جديدة مثل المعدات والأراضي، أي النقود الداخلة والخارجة، ويتم حسابها عبر طرح إجمالي التدفقات النقدية الخارجة من إجمالي التدفقات النقدية الداخلة.

- التدفقات النقدية من الأنشطة التمويلية: هي النقود الناتجة عن الأنشطة التمويلية مثل إصدار الديون وسدادها، رأس المال، توزيعات الأرباح، النقد المستدان من البنوك، يتم حساب تلك التدفقات جمع التدفقات النقدية الداخلة، وإضافة النقد المدفوع، ثم طرح إجمالي التدفقات النقدية الخارجة من إجمالي التدفقات النقدية الداخلة.

إعداد قائمة حقوق المساهمين

يتم إنشاء قائمة حقوق المساهمين باستخدام البيانات المُدرجة في الميزانية العمومية، للكشف عن التغيرات في قيمة حقوق المساهمين خلال فترة زمنية محددة، إذ تشمل هذه القائمة عناصر أساسية وهي:

- الأسهم العادية: هي الأسهم الأساسية التي تمتلكها الشركة.

- الأسهم الخزينة: هي الأسهم التي تعيد الشركة شراؤها.

- الأسهم الممتازة: هي الأسهم ذات الأولوية عن الأسهم العادية.

- الأرباح المحتجزة: هي النقود المتبقية بعد سداد مستحقات المساهمين.

يتم تحديد حقوق المساهمين عن طريق عبر طرح إجمالي الالتزامات من إجمالي المبيعات وقيمة الشركة، إذا كانت نتيجة القيمة موجب، فهذا يدل على أن الأصول كافية لتغطية الالتزامات، أما إذا ظهرت النتيجة بالسالب، فذلك يشير إلى تجاوز الالتزامات الأصول.

3- جمع البيانات والمستندات الأساسية

بعد تحديد نوع القائمة المالية المُراد إعدادها وحسابها، يتم جمع جميع البيانات المالية الأساسية من مصادر متعددة تشمل المعاملات في الدفاتر والسندات والإيصالات والأقسام الأخرى، مع تسجيلها وإجراء التعديلات اللازمة عليها، ومراجعتها جيدًا للتأكد من دقة المعلومات التي تم جمعها.

4- تنسيق القوائم المالية

في هذه الخطوة، يتم تحديد تنسيقات القوائم المالية، إذ تتبع كل قائمة تنسيق محدد، ولضمان اختيار التنسيق الصحيح، يُفضل البرامج المخصصة التي تساعد على أتمتة عملية إعداد القوائم المالية، وتقليل الأخطاء، وتوفير الوقت، وتتبع مصروفات الشركة وأرباحها بدقة، ويمكن تنسيق القوائم المالية باتباع الطرق التالية:

- قائمة الدخل: يتم سرد إجمالي الإيرادات أو المبيعات قبل خصم إجمالي المصروفات وتكاليف العمليات، مع عنونة كل قسم.

- الميزانية العمومية: توضع الأصول بترتيب السيولة والخصوم حسب مواعيد استحقاقها، مع إمكانية عرض البنود من الأعلى إلى الأسفل بدءًا بالأصول.

- قائمة التدفقات النقدية: يتم وضع صافي الإنفاق بين أقواس، وترك صافي الدخل دون أقواس، مع إضافة أي انخفاض في الدخل إلى صافي الأرباح وطرح زيادته، والعكس بالنسبة إلى المصروفات.

5- إجراء المراجعة النهائية

قبل إصدار القوائم الرسمية ورفعها إلى الإدارة والمستثمرين والبنوك والجهات الضريبية، لا بد من إجراء مراجعة نهائية من أجل للتحقق من توافق الأرقام بين القوائم، إذ لا بد من تطابق صافي الربح في قائمة الدخل مع التغير في الأرباح المحتجزة في قائمة حقوق الملكية، والتأكد من صحة المعادلات، وعدم وجود أخطاء محاسبية، وبعد ذلك تُرسل القوائم للمراجعة الداخلية أو للمراجع الخارجي.

كوّن فريقًا من الخبراء الماليين والمحاسبين المحترفين من صبّار

ندرك في صبّار أن القوائم المالية أداة استراتيجية لفهم أداء شركتك واتخاذ القرارات الصحيحة، لذلك نوفر لك أفضل المحاسبين والمحللين الماليين المتخصصين في إعداد وتحليل القوائم المالية، مما يمكّنك من معرفة نقاط القوة والضعف، وتحسين الكفاءة التشغيلية، وضمان نمو مستدام ومربح لشركتك.

من خلال قاعدة البيانات الضخمة في صبّار، يمكننا تلبية جميع احتياجاتك من المرشحين السعوديين والأجانب، للعمل فورًا وفقًا لنظام شركتك، بدوام كامل أو جزئي، حضوريًا أو عن بُعد.

الخاتمة:

إعداد القوائم المالية يبدأ بتحديد الفترة المحاسبية ونوع القائمة المطلوبة، سواء كانت ميزانية عمومية، قائمة الدخل، التدفقات النقدية أو حقوق المساهمين. بعد ذلك تُجمع البيانات الأساسية من السجلات والفواتير والمعاملات المختلفة، ثم تُراجع لضمان دقتها قبل استخدامها في إعداد القوائم. وتستفيد الشركات من برامج المحاسبة في تسريع العملية وتقليل الأخطاء وتحديث البيانات بشكل تلقائي.

بعد جمع المعلومات، تُنسق كل قائمة وفق معايير محاسبية محددة؛ فالميزانية تُظهر الأصول والخصوم وحقوق الملكية، بينما توضح قائمة الدخل الأرباح والخسائر، وتعرض قائمة التدفقات النقدية حركة الأموال التشغيلية والاستثمارية والتمويلية. وفي النهاية، تتم مراجعة القوائم للتأكد من توافق الأرقام وارتباطها ببعضها، ثم تُعتمد رسميًا وتُرسل للإدارة أو الجهات المعنية.