مهام المحاسب العام التي يضطلع بها شاغل هذا المنصب حيوية ومهمة، لأنها تنطوي على إدارة وتسجيل العمليات المالية اليومية بما يضمن دقة البيانات وسلامة السجلات المحاسبية، وهو أمرًا بالغ الأهمية في تمكين المؤسسات من مراقبة أدائها المالي، واتخاذ قرارات مستنيرة قائمة على البيانات، وضمان امتثالها للوائح والقوانين، مما يساعد على تعزيز استدامتها على المدى الطويل، وفي هذا المقال نشرح ما هي مهام المحاسب العام.

General Accountant مهام المحاسب العام

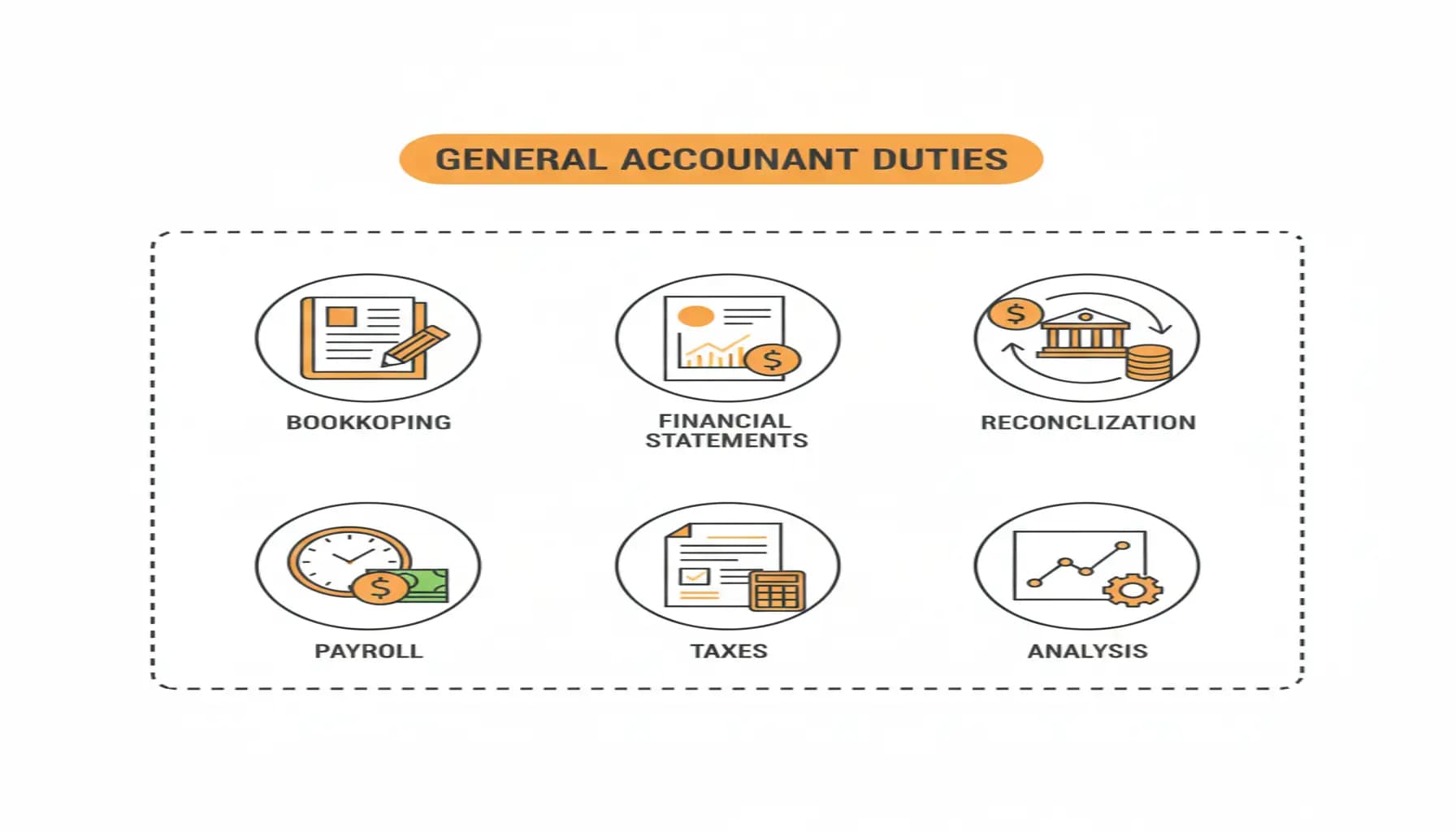

يتولى المحاسب العام في مختلف المؤسسات مجموعة من الأدوار والمسؤوليات تشمل: مسك الدفاتر اليومية، تسوية حسابات دفتر الأستاذ العام، تسوية الحسابات، إعداد القوائم المالية، معالجة كشوف الرواتب، إجراء التحليل والتنبؤ المالي، الإشراف على الامتثال الضريبي، التدقيق الداخلي، إعداد التقارير الداخلية، إدارة النقد والتدفق النقدي.

1- مسك الدفاتر اليومية

من مهام المحاسب العام مسك الدفاتر اليومية وتسجيل جميع العمليات المالية الخاصة بالمؤسسة، مثل المبيعات، التحويلات البنكية، المصروفات، الإيصالات، المشتريات، وغيرها، وذلك وفق تسلسلها الزمني دون حذف أو تعديل غير مبرر، مع التأكد من الترميز الصحيح للحسابات التي تشمل حسابات الأصول، والمصروفات، والإيرادات، والالتزامات.

كما تتضمن هذه المهمة تحليل كل عملية مالية لتحديد أطرافها المحاسبية، ونوع الحسابات المتأثرة بها، سواء كانت أصولًا أو التزامات أو إيرادات أو مصروفات.

وفي دفتر اليومية، يقوم المحاسب العام بتسجيل العملية بتاريخها الصحيح، مع تضمينه بشرح مختصر يوضح طبيعة العملية، وذلك قبل حفظ دفاتر اليومية ورقيًا أو إلكترونيًا وفق نظام معتمد، مع العمل على تأمينها بطريقة تسهل الوصول إليها عند الحاجة أو عند المراجعة والتدقيق.

اقرأ المزيد عن: الوصف الوظيفي للمحاسب العام General Accountant وأهم المهام والمهارات

2- تسوية حسابات دفتر الأستاذ العام

المحاسب العام هو المسؤول عن تسوية حسابات دفتر الأستاذ العام وتحديثها بصورة مستمرة لضمان دقة التقارير المالية، مع متابعة أرصدة الحسابات الرئيسية والتأكد من دقتها قبل إعداد التقارير.

ويقوم المحاسب العام بتسوية مختلف الحسابات، بما في ذلك الحسابات البنكية التي يتم تسويتها بشكل يومي أو أسبوعي أو شهري وفقًا لحجم العمليات، وحسابات البنوك وبطاقات الائتمان وبنود دفتر الأستاذ، مثل الحسابات المؤقتة والمصروفات سابقة الدفع، إضافة إلى حسابات العملاء والموردين.

ويتم تنفيذ هذه المهمة عن طريق مراجعة جميع أرصدة حسابات دفتر الأستاذ العام للتأكد من دقة الأرقام وخلو الأرصدة من أي فروقات، ومطابقة أرصدة الحسابات مع المستندات مثل كشوف الحسابات البنكية وكشوف الموردين والعملاء وفواتير الإيرادات والمصروفات، وفي حال اكتشاف فروقات، يقوم المحاسب العام بتحديد أسبابها التي قد تكون قيود غير مسجلة أو مسجلة مرتين أو وجود أخطاء في الجمع، أو غير ذلك.

بعد تحديد أسباب الفروقات، يقوم المحاسب بإعداد قيود التسوية المحاسبية اللازمة، مثل إثبات مصروفات أو إيرادات مستحقة، وتسوية فروقات البنك، وتسوية مصروفات مقدمة أو إيرادات مؤجلة، ثم يقوم بترحيل قيود التسوية إلى دفتر الأستاذ العام بعد مراجعتها واعتمادها، لتحديث أرصدة الحسابات وتصحيح أي انحرافات.

اقرأ أيضًا: المحاسبة المالية - دليل شامل

4- إعداد القوائم المالية

تسند المؤسسات إلى المحاسب العام مهمة تنفيذ إجراءات الإقفال الشهري ونهاية العام التي تشمل ضبط مخصصات المصروفات، وإدخال دفتر اليومية، ومخصصات الديون المشكوك في تحصيلها، والاستهلاكات، والتسويات المؤقتة.

كما يقوم المحاسب العام بإعداد القوائم المالية بما في ذلك قائمة الدخل، والميزانية العمومية، وقائمة التدفقات النقدية، والتأكد من دقتها وامتثالها للمعايير واللوائح المحاسبية المعمول بها، فضلًا عن إعداد ملاحظات وإيضاحات الحسابات عند الحاجة.

توفر لك صبّار للتوظيف محاسبين متخصصين في الشركات الصغيرة والمتوسطة لضبط الحسابات وتطوير التقارير المالية وتحسين التدفقات النقدية.

5- معالجة كشوف الرواتب

يتعاون المحاسب العام مع مسؤولي الموارد البشرية في معالجة كشوف رواتب الموظفين وجميع مستحقاتهم، من خلال حساب الأجور والمزايا والخصومات الضريبية والاشتراكات والتأمينات، والتأكد من صرف مستحقات الموظفين بدقة وفي مواعيدها المحددة.

ويعالج المحاسب العام كشوف الرواتب عن طريق جمع جميع البيانات الخاصة بالموظفين، ثم احتساب الأجور والمستحقات والاستقطاعات النظامية، ثم إعداد كشوف الرواتب التي تتضمن بيانات وهي: اسم الموظف ورقمه الوظيفي، إجمالي المستحقات، إجمالي المستقطعات، صافي الراتب المستحق، ثم يقوم بمراجعة كشوف الرواتب للتأكد من دقة الأرقام الواردة بها قبل صرفها عبر التحويل البنكي أو النقد، وتنتهي العملية بتسوية حسابات الرواتب مع كشوف البنوك، وحسابات التأمينات، وسجلات الموارد البشرية.

اعرف أكثر عن: مبادئ المحاسبة المالية - دليل شامل

6- إجراء التحليل والتنبؤ المالي

من المسؤوليات الأساسية للمحاسب العام، إجراء التحليل المالي والتنبؤات المستقبلية، بما في ذلك إعداد الميزانيات، وتحليل الانحرافات من خلال متابعة الفروقات بين الفعلي والمخطط، والنمذجة المالية لدعم اتخاذ القرارات الاستراتيجية والتخطيط المالي.

ويجري المحاسب العام التحليل المالي عن طريق جمع البيانات المالية من القوائم المالية المعتمدة مثل قائمة الدخل، الميزانية العمومية، وقائمة التدفقات النقدية، ثم تحليل تلك القوائم، وتقييم الأداء المالي للمؤسسة من حيث مدى كفاءتها في استخدام الموارد وقدرتها على تحقيق الأرباح، ومستوى المخاطر المالية، مع مقارنة النتائج بالأهداف الموضوعة أو بالمعايير المعتمدة في السوق.

أما التنبؤ المالي، يتم تنفيذه عن طريق دراسة البيانات التاريخية، مع الوضع في الاعتبار عوامل مثل ظروف السوق، التغيرات الاقتصادية، والسياسات الإدارية والمالية، ثم إعداد تقديرات وتوقعات مستقبلية حول الإيرادات والمبيعات، المصروفات والتكاليف، الأرباح والخسائر، والتدفقات النقدية، مع تحليل السيناريوهات والمخاطر المحتملة وتأثيرها على الأداء المالي للمؤسسة.

تعرف على: الوصف الوظيفي للمحاسب وأهم المهام والمهارات والـ KPIs والراتب

7- الإشراف على الامتثال الضريبي

يتحقق المحاسب العام من امتثال المؤسسة للوائح والقوانين الضريبية، إذ يشرف على أنشطة التخطيط الضريبي والامتثال، بما في ذلك إعداد الإقرارات الضريبية، وسداد الضرائب المستحقة، والتنسيق مع الجهات الضريبية عند الحاجة، وذلك بالتعاون مع المستشارين الضريبيين.

كما يطلع المحاسب العام بصورة مستمرة على القوانين الضريبية الجديدة والتعديلات الصادرة من الجهات الرسمية، مثل ضريبة الدخل، ضريبة القيمة المضافة، والرسوم الأخرى، لضمان تطبيقها بشكل صحيح، ويتحقق من التزام المؤسسة بمواعيد تقديم الإقرارات الضريبية وتسديد الضرائب لتجنب أي غرامات أو تأخير.

اقرأ أيضا: document controller مهام

8- التدقيق الداخلي والدعم للتدقيق الخارجي

يتولى المحاسب العام مسؤولية التدقيق الداخلي من خلال تطبيق إجراءات ضوابط داخلية تفصل بين مهام التحصيل والصرف والموافقة للحد من الاحتيال، فضلًا عن دوره في مراجعة السجلات المالية والقيود المحاسبية للتأكد من صحة التسجيلات وتوافقها مع المستندات الداعمة، وتحليل الحسابات والأرصدة، وتقييم الإجراءات والسياسات المالية التي تتبعها المؤسسة، وتحديد المخاطر المالية والمحاسبية التي قد تؤثر على الأداء المالي للمؤسسة.

كما يقدم المحاسب العام المساعدة في عمليات التدقيق الخارجي من خلال تقديم البيانات المالية اللازمة، والمستندات الداعمة، والتفسيرات المطلوبة لاستفسارات المدققين، وكذلك الرد على الاستفسارات التي يطرحها المدقق الخارجي، وتزويده بشرحًا وافيًا حول السياسات المالية والطرق التي يتم بها تسجيل العمليات والتسويات.

اكتشف المزيد حول: وظائف تخصصات المحاسبة في السعودية

9- إعداد التقارير الداخلية

يقوم المحاسب العام بإعداد تقارير الإدارة الشهرية التي تتضمن مؤشرات الربحية، ونسب السيولة، ودوران المخزون، وشيخوخة الذمم المدينة، مع تقديم تحليلات قصيرة تساعد الإدارة على اتخاذ القرارات، ويتم رفع تلك التقارير إلى المدير المالي أو المدير العام بالمؤسسة.

ويتم إعداد تلك التقارير عن طريق جمع البيانات المالية المتعلقة بالعمليات المالية للمؤسسة، مثل القيود اليومية ودفاتر الأستاذ، وسجلات النقد، وكشوف الرواتب والمصروفات، ثم تصنيف البيانات حسب الأقسام أو الحسابات، وتحليلها لمعرفة الأداء المالي لكل قسم، مع إعداد تقارير داخلية تتضمن معلومات مفصلة حول قائمة الدخل، والتدفقات النقدية، والميزانية العمومية، وتزويد تلك التقارير بتحليلات وملاحظات حول نقاط القوة والضعف، وتوصيات تساعد على تحسين الأداء المالي.

من خلال صبّار يمكنك توظيف أفضل الكفاءات المحاسبية التي تجمع بين الخبرة العملية، الدقة العالية، والمعرفة المتقدمة بالأنظمة المالية.

اقرأ أيضا: مهام senior accountant

10- إدارة النقد والتدفق النقدي

تشمل مهام المحاسب العام إدارة النقد والتدفق النقدي، من خلال متابعة أرصدة النقد بشكل دوري، للتأكد من توافر السيولة اللازمة لتغطية المصروفات والالتزامات المستحقة، وتوقع الاحتياجات النقدية التي تشمل التدفقات الداخلة والتدفقات الخارجة والفجوات المحتملة بين الإيرادات والمصروفات لتجنب أي نقص في السيولة، وتنظيم مواعيد المدفوعات لتحسين السيولة.

كما تتضمن هذه المهمة تسجيل جميع الحركات النقدية في الدفاتر المحاسبية، مثل المدفوعات للموردين، والمقبوضات من العملاء، لضمان دقة المعلومات حول التدفقات النقدية، إضافة إلى عمل تسويات نقدية وبنكية دورية لمطابقة الأرصدة المسجلة في النظام المحاسبي مع الواقع في الخزينة والحسابات البنكية.

ابحث في صبّار على وظيفة محاسب عام ضمن الكثير من الوظائف التي تنشرها شركات موثوقة في مختلف القطاعات، سجّل معنا اليوم وابدأ طريقك نحو فرصة عمل مستقرة ومميزة.

صبّار بوابتك للوصول إلى أفضل الكفاءات المحاسبية

هل تسعى لتوظيف محاسبين محترفين جاهزين لدعم شركتك منذ اليوم الأول؟ مع صبّار للتوظيف بات الوصول إلى الكفاءات المحاسبية أكثر سهولة من أي وقت مضى، بفضل امتلاكنا قاعدة بيانات ضخمة للمواهب في مجال المحاسبة القادرين على إدارة الحسابات، ضبط الدفاتر، إعداد التقارير المالية، وتحقيق الامتثال الضريبي.

نعتمد في صبّار على الذكاء الاصطناعي لضمان توظيف سريع ودقيق، إذ تحصل على قائمة بأكثر المرشحين توافقًا مع متطلبات عملك، سواء كنت تبحث عن سعوديين أو أجانب، للعمل بدوام كامل أو جزئي، من المقر أو عن بُعد.

الخاتمة:

يتولى المحاسب العام إدارة الدورة المحاسبية الكاملة داخل المؤسسة، بدءًا من تسجيل جميع المعاملات المالية في الدفاتر اليومية والتأكد من دقة ترميز الحسابات، مرورًا بتحديث وتسوية حسابات دفتر الأستاذ العام والحسابات البنكية وحسابات العملاء والموردين. كما يشرف على تنفيذ إجراءات الإقفال الشهري والسنوي، وإعداد القوائم المالية الأساسية مثل قائمة الدخل والميزانية العمومية والتدفقات النقدية، مع الالتزام بالمعايير المحاسبية. ويشارك أيضًا في معالجة كشوف الرواتب بالتعاون مع قسم الموارد البشرية، من خلال حساب الأجور والمزايا والخصومات الضريبية وضمان صرف المستحقات في وقتها.

يمتد دور المحاسب العام إلى تقديم دعم تحليلي وإداري يساعد الإدارة على اتخاذ قرارات مالية مدروسة، حيث يقوم بإجراء التحليل المالي والتنبؤات المستقبلية، وإعداد الميزانيات ومتابعة الانحرافات. كما يضمن الامتثال للنظام الضريبي من خلال إعداد الإقرارات وسداد الضرائب والتنسيق مع الجهات المختصة. ويشارك في تعزيز الرقابة الداخلية والحد من الأخطاء والاحتيال عبر مهام التدقيق الداخلي وتوفير البيانات والمستندات اللازمة للتدقيق الخارجي. إضافة إلى ذلك، يقوم بإعداد التقارير الإدارية الدورية المتعلقة بالربحية والسيولة والمخزون، ويُشرف على إدارة النقد والتدفق النقدي لضمان استقرار السيولة المالية بالمؤسسة.