أنواع الأصول والتمييز بينها وفهم كل نوع جيدًا من الأمور التي تساعد المؤسسات على فهم صحتها المالية بصورة أعمق وإدارة أموالها باحترافية، وتمكنها من الوفاء بالتزاماتها المالية الحالية مع التخطيط للنمو طويل المدى، كما يحرص المستثمرون على تحديد وتصنيف أنواع الأصول بشكل صحيح لفهم مدى سيولة المؤسسة والمخاطر المرتبطة بها، حتى يتسنى اتخاذ قرارات الاستثمار المستنيرة وتوجيه الموارد في المكان المناسب، لذلك نناقش في هذا المقال أنواع الأصول.

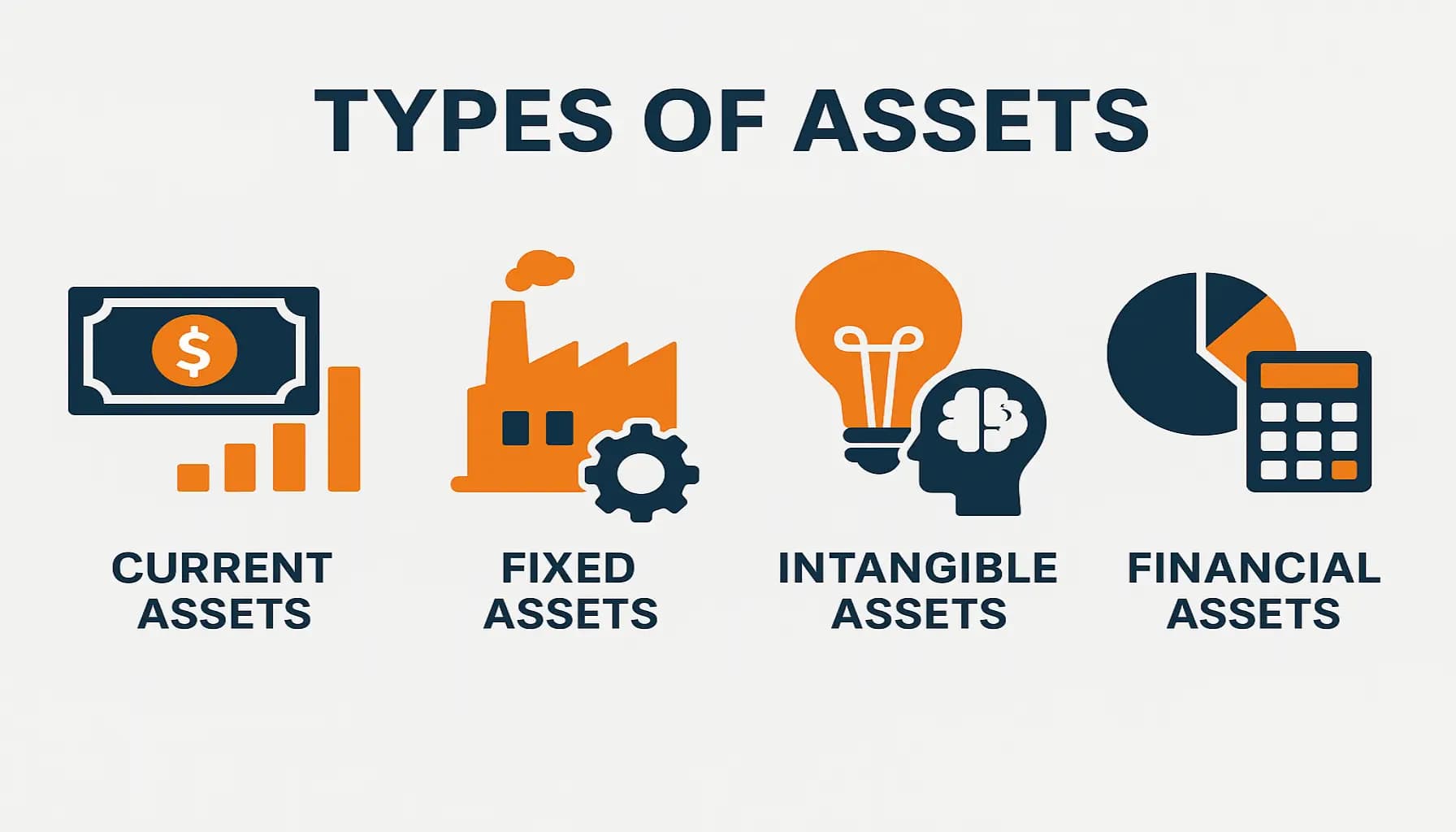

أنواع الأصول:

تتعدد أنواع الأصول التي تمتلكها المؤسسات وتعكس وضعها المالي وتوفر لها قيمة اقتصادية في الحاضر أو المستقبل، وهي الأصول التي يدرسها المستثمرون ويقارنون قيمتها بالالتزامات قبل اتخاذ قرارات الاستثمار.

وبشكل عام، يتم تصنيف الأصول بناءً على عدة عوامل وهي قابلية التحويل والوجود المادي والاستخدام في الأعمال التجارية، ويساعد هذا التصنيف في إدارة الموارد بكفاءة، والامتثال للمعايير المحاسبية، وتوجيه تخطيط الأعمال، وتشمل تلك التصنيفات ما يلي:

الأصول من حيث قابلية التحويل

يتم تصنيف الأصول بناءً على قابليتها للتحويل إلى أصول متداولة وأصول غير متداولة، وذلك على النحو التالي:

1- الأصول المتداولة

الأصول المتداولة هي أصول قصيرة الأجل يمكن للمؤسسة تحويلها إلى نقد خلال سنة واحدة أو خلال دورة تشغيل، أيهما أطول، وذلك عن طريق البيع أو تحصيل الحسابات، وهي أساسية في العمليات اليومية للمؤسسة، وتساعد على الحفاظ على سيولتها المالية وسداد الالتزامات الفورية قصيرة الأجل، ومواجهة الاحتياجات المالية الطارئة، وتشمل تلك الأصول ما يلي:

- النقد: وهو النقد الذي تمتلكه المؤسسة وإجمالي الأموال الموجودة في حساباتها البنكية، وكذلك المصروفات المدفوعة مقدمًا، وشهادات الإيداع.

- صناديق الاستثمار المشتركة: وهي الحسابات التي تتضمن أموال المستثمرين، وتُعد جزءًا من محفظة متنوعة من الأصول.

- حساب سوق المال: وهو عبارة عن حساب إدخار يدر فوائد على المؤسسة ويمتاز بقلة مخاطره، ويُعد استثمارًا في ديون قصيرة الأجل.

- الأوراق المالية القابلة للتداول: تشمل السندات، أذون الخزانة، الأسهم القابلة للتسييل.

- الحسابات المدينة: وهي الأموال التي يدين بها العملاء نتيجة حصولهم على منتجات أو خدمات، وتُعد من الأصول قصيرة الأجل تستطيع المؤسسة تحصيلها خلال أقل من عام.

- البضائع والمنتجات: كل ما تمتلكه المؤسسة من سلع ومنتجات غير مُباعة.

- المستلزمات: وهي مستلزمات التصنيع مثل البلاستيك والخشب والمنسوجات، أو مستلزمات المكاتب مثل الورق.

- سندات الوعد: وهي وثائق رسمية يوقع عليها المدين يتعهد من خلالها بسداد مبلغ معين في تاريخ معين.

2- الأصول غير المتداولة

الأصول غير المتداولة أو الأصول الثابتة هي الأصول الملموسة التي تمتلكها المؤسسة وتوفر لها قيمة لفترة أطول مقارنة بالأصول المتداولة، وهي عبارة عن موارد طويلة الأجل لا يمكن تحويلها بسهولة إلى نقد خلال سنة واحدة، لكن تستخدمها المؤسسة لأغراض تشغيلية طويلة المدى لأنها توفر قيمة وتولد دخلًا مستقبليًا على مدى عدة سنوات، وبالتالي لا يتم بيعها إلا في حالات الطوارئ، أو إذا كان الربح الناتج عن بيعها يفوق ما تحققه الأصول المتداولة.

تُصنف الأصول غير المتداولة إلى أصول حرة يكون الحق القانوني لصالح مالكها فقط دون أي مطالب ملكية من أي جهة أخرى، وأصول إيجارية تستأجرها المؤسسة لفترة محددة مع إمكانية تجديد العقد أو عدم التجديد وفقًا للاتفاق.

تشمل الأصول الثابتة ما يلي:

- الآلات: تشمل الأدوات والمعدات التي تستخدمها المؤسسة في إنتاج السلع.

- المباني والأراضي: هي العقارات والأراضي التي تشتريها المؤسسة وتصبح ملكًا لها.

- المركبات: وهي المركبات التي توفرها المؤسسة، مثل الشاحنات وسيارات العمل، وتستخدمها في نقل البضائع أو الموظفين.

- معدات تكنولوجيا المعلومات: وهي الأجهزة التقنية التي تمتلكها المؤسسة، مثل أجهزة الكمبيوتر، الخوادم، أجهزة التوجيه.

الأصول من حيث الوجود المادي

يتم تصنيف الأصول على أساس وجودها المادي إلى أصول ملموسة وغير ملموسة، وذلك على النحو التالي:

1- الأصول الملموسة

الأصول الملموسة هي الأصول ذات الوجود المادي أي يمكن رؤيتها ولمسها وتمتلكها المؤسسة ولها قيمة محددة ويسهل تقييمها وغالبًا ما تُستخدم مباشرة في العمليات التجارية، وتمثل جزءًا كبيرًا من قيمتها الإجمالية، وبالتالي فهي تلعب دورًا مهمًا في إعداد التقارير المالية وتحديد صافي قيمة المؤسسة، كما يمكن استخدامها كضمان للحصول على القروض أو المعاملات المالية.

تشمل الأصول الملموسة ما يلي:

- النقد.

- الآلات.

- المعدات.

- الأراضي.

- المخزون.

- المباني.

- المركبات.

- اللوازم المكتبية والأدوات.

- المواد الخام.

- الأوراق المالية القابلة للتداول.

2- الأصول غير الملموسة

الأصول غير الملموسة هي الأصول التي ليس لها وجود مادي ولا يمكن تحديد قيمتها المالية بدقة لعدم امتلاكها قيمة سوقية واضحة، فضلًا عن تأثرها بتقلبات السوق أو تفضيلات المستهلكين، وفي نفس الوقت تضيف تلك الأصول قيمة مالية للمؤسسة وقيمتها تفوق قيمة الأصول الملموسة، ويمكن للمؤسسة تسجيلها في الميزانية العمومية.

وتحصل المؤسسات على الأصول غير الملموسة سواء عن طريق شرائها أو إنشائها داخليًا أو بالحصول على منحة حكومية، وما يميزها أنها يمكن أن تسهم في الميزة التنافسية وإمكانات الأرباح المستقبلية، تشمل تلك الأصول ما يلي:

- العلامات التجارية.

- الملكية الفكرية.

- براءات الاختراع.

- حقوق النشر.

- قوائم العملاء.

- قواعد البيانات.

- أسماء النطاقات على الإنترنت.

- العقود.

- الشهرة التجارية.

- الأسرار التجارية.

- التراخيص والتصاريح.

الأصول من حيث أساس الاستخدام

تُصنف الأصول حسب استخدامها إلى تشغيلية وغير تشغيلية، وذلك على النحو التالي:

1- الأصول التشغيلية

الأصول التشغيلية هي الأصول التي تحتاجها المؤسسة في تنفيذ عملياتها اليومية من أجل إنتاج السلع والخدمات، وبالتالي تُعد تلك الأصول أدوات لتوليد الإيرادات ودعم نمو المؤسسة، وقد تكون أصول ملموسة وغير ملموسة، وتشمل ما يلي:

- الآلات والمعدات.

- المباني والمنشآت.

- التكنولوجيا والبرمجيات.

- أسطول المركبات.

- الحسابات المستحقة القبض.

- النقدية.

- حقوق الطبع والنشر.

- المخزون.

- الشهرة التجارية.

- براءات الاختراع.

2- الأصول غير التشغيلية

الأصول غير التشغيلية هي الأصول غير الضرورية للعمليات اليومية لكنها تمثل قيمة للمؤسسة لقدرتها على توليد الإيرادات، وبالتالي تحتفظ بها المؤسسة لأغراض استثمارية أو لأسباب استراتيجية.

وتشمل هذه الأصول العديد من الأصول المالية التي تقلل من اعتماد المؤسسة على مصدر دخل واحد، وتساعد في التخفيف من المخاطر المرتبطة بتقلبات الأعمال، وهي تشمل ما يلي:

- الاستثمارات: هي الأسهم أو السندات أو الأدوات المالية الأخرى التي تحتفظ بها المؤسسة لأغراض استثمارية.

- الممتلكات الفارغة: هي العقارات أو الأراضي التي لا تستخدمها المؤسسة مباشرة في أنشطتها التشغيلية ويمكن أن تحتفظ بها للتطوير أو إعادة البيع المحتملة.

- المعدات غير المستخدمة: هي المعدات أو الآلات التي لا تعتمد عليها المؤسسة في عمليات الإنتاج، أو التي باتت قديمة.

- المركبات غير التشغيلية: هي المركبات التي تمتلكها المؤسسة لكنها لا تستخدمها في الوظائف التشغيلية الأساسية، مثل المركبات الفائضة أو غير النشطة.

اقرأ أيضا: انواع المخاطر

الأصول من حيث السيولة

يتم تصنيف الأصول بناءً على سيولتها، أي سهولة تحويلها بسرعة إلى نقد أو بيعها في السوق دون التأثير الكبير على قيمتها إلى أصول سائلة وغير سائلة، وذلك على النحو التالي:

1- الأصول السائلة

الأصول السائلة هي الأصول التي يمكن تحويلها إلى نقد بسهولة وسرعة دون تكبد خسارة أو رسوم، وبالتالي فهي تمتلك القدرة على التسييل الفوري أو شبه الفوري لتلبية الاحتياجات المالية أو الالتزامات قصيرة الأجل، وهي تشمل:

- الحسابات البنكية.

- شهادات الإيداع.

- الأسهم.

- السندات.

- الأرصدة في صناديق السوق النقدية.

- الحسابات المستحقة القبض قصيرة الأجل.

2- الأصول غير السائلة

الأصول غير السائلة هي الأصول التي تستغرق وقتًا طويلًا حتى يتم تحويلها إلى نقد، فلا يمكن بيعها مباشرة دون التأثير الكبير على قيمتها، وعلى الرغم من أنها لا تصلح لتغطية الاحتياجات المالية الفورية أو الالتزامات قصيرة الأجل، إلا أنها مفيدة للمؤسسة على المدى الطويل لدعم الإنتاج أو القيمة الاستراتيجية، وهي تشمل:

- العقارات.

- التحف.

- المقتنيات.

- المعدات والمركبات.

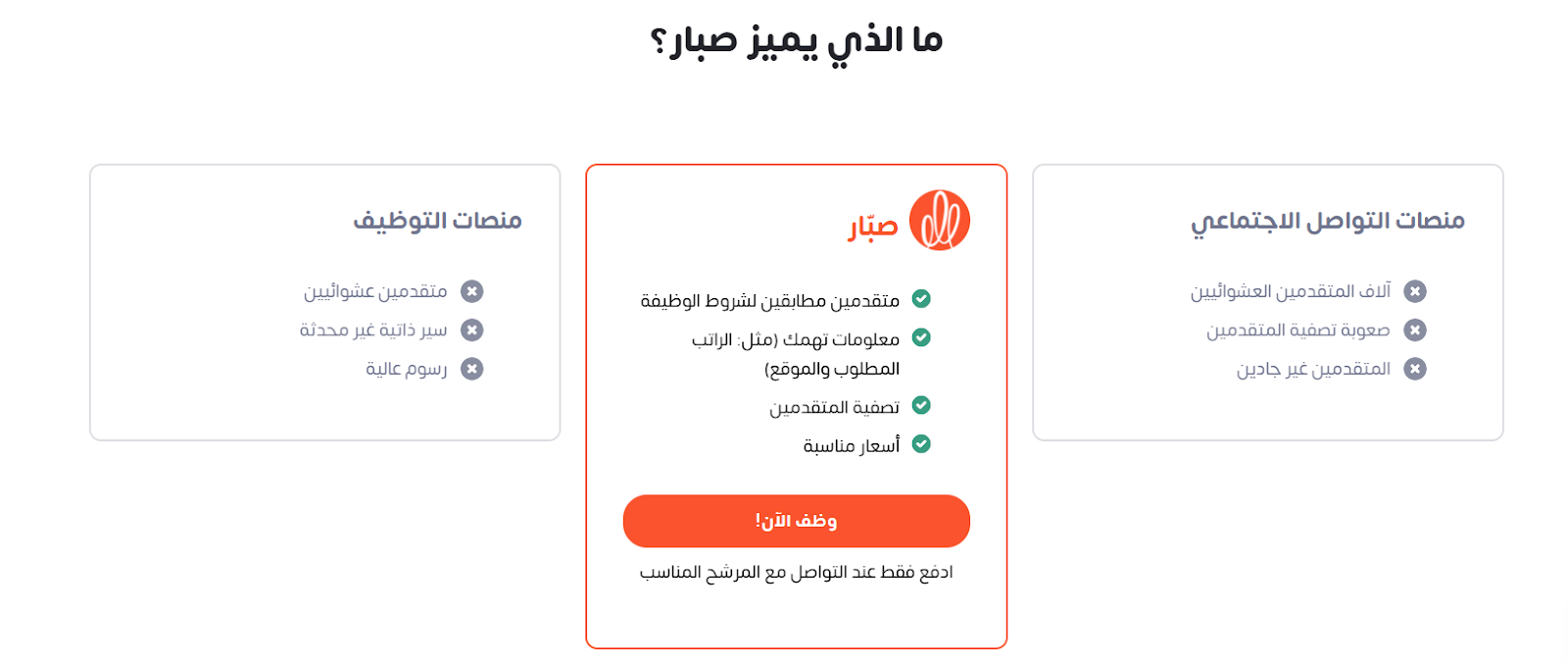

صبّار بوابتك للوصول إلى المواهب النادرة

في بيئة الأعمال اليوم، أصبح الوصول إلى الكفاءات الحقيقية تحديًا لكل شركة، لذلك نقدم لك في صبّار حلول توظيف شاملة تمكنك من استقطاب أفضل المرشحين والمواهب الذين يبحث عنهم كل صاحب عمل في جميع التخصصات، مع إجراء المقابلات بسرعة، حتى تتم عملية التوظيف في وقت قياسي.

تلبي لك صبّار جميع احتياجاتك من الموظفين، السعوديين أو الأجانب، بخبرة أو من دون، المؤهلين للعمل الفوري بدوام كامل أو جزئي، حضوريًا أو عن بُعد، بادر بالاتصال بنا لسد شواغرك الوظيفية سريعًا.

الخاتمة:

تتنوع الأصول التي تمتلكها المؤسسات لتعكس وضعها المالي وتوفر لها قيمة اقتصادية حالية أو مستقبلية، وتُعد أداة مهمة للمستثمرين لتقييم الشركة مقارنة بالالتزامات. وتصنف الأصول عادةً بناءً على قابلية تحويلها، وجودها المادي، والاستخدام في الأعمال، مما يساعد على إدارة الموارد بكفاءة وتوجيه تخطيط الأعمال.

وتشمل الأصول المتداولة، مثل النقد والحسابات المدينة والمخزون، والأصول غير المتداولة أو الثابتة، مثل الآلات والمباني والمركبات، والتي تُستخدم لفترة طويلة لتحقيق قيمة مستمرة للمؤسسة.

كما يمكن تصنيف الأصول إلى ملموسة وغير ملموسة، حيث تشمل الملموسة مثل المعدات والعقارات، وتشمل غير الملموسة مثل العلامات التجارية وبراءات الاختراع وقواعد البيانات، وتلعب جميعها دورًا في تعزيز القيمة التنافسية للمؤسسة.

بالإضافة لذلك، تُقسم الأصول حسب الاستخدام إلى تشغيلية، لدعم العمليات اليومية وتوليد الإيرادات، وغير تشغيلية للاستثمارات أو الاستراتيجيات طويلة الأمد. كما يتم تصنيفها حسب السيولة إلى أصول سائلة يسهل تحويلها إلى نقد بسرعة، وأصول غير سائلة تتطلب وقتًا أطول للتحويل لكنها تعزز القيمة على المدى الطويل.